!اسلامک بینکنگ؛ بھارت بھی برطانیہ کے نقش قدم پر چل سکتا ہے

مذہبی بنیادوں پر معاشی علیحدگی، جموں و کشمیر لکیر کے کس طرف؟

ڈی۔ نارائنا

ترجمہ: ڈاکٹر وسیم یوسف مکائی

پچھلے تقریباً تیس سالوں سے برطانیہ اسلامی معیشت کے حوالے سے ایک نمائندہ آواز اور کردار بن کر ابھر رہا ہے۔ برطانیہ کی اسلامی معیشت کے تئیں اس قدر سنجیدگی نے بہت سے لوگوں کو حیران کیا ہے، جس کی وجہ یہ کہ برطانیہ کوئی مسلم اکثریتی ملک نہیں ہے۔ مجموعی آبادی کے لحاظ سے ستائیس لاکھ مسلمان برطانیہ کی کل آبادی کا محض پانچ فیصد حصہ ہیں۔ برطانیہ کی اسلامی معیشت میں دلچسپی دو اہم عناصرپر مبنی ہے:

(۱) معاشی شمولیت پر حد سے زیادہ اصرار جس کے برقرار رہتے ہوئے لوگوں کو بینک کھاتے اور سرمایہ داری کے لیے مواقع فراہم کیے جاتے ہیں

(۲) اس بات کی یقین دہانی کہ تجارت اور معاشی معاملات سر انجام دیتے ہوئے لوگوں کو اپنے عقائد اور اقدار سے سمجھوتہ نہ کرنا پڑے۔

لہٰذا برطانیہ نے اسلامی معیشت پر مبنی مراکز قائم کرکے اس شعبے میں کافی مہارت بھی حاصل کرلی ہے۔ اس طرح کی مالی سہولیات فراہم کی گئی ہیں جن کی ایجاد اور ترویج میں شرعی حدود کا پاس و لحاظ رکھا گیا ہے تاکہ جو لوگ تجارت کرتے وقت شرعی قیود کے اندر کام کرنا چاہتے ہوں، ان کے لیے ایسا کرنا عملاً ممکن ہو سکے۔

بھارت دنیا میں مسلمانوں کی آبادی کے لحاظ سے تیسرا بڑا ملک ہے جہاں تقریباً بیس کروڑ مسلمان رہتے ہیں، جو کہ مجموعی آبادی کا پندرہ فیصد حصہ ہے۔ لیکن اس کے باوجود بھارت نے ابھی معاشی اداروں میں اسلامی معیشت پر مبنی مراکز کا اہتمام نہیں کیا ہے۔ حال ہی میں منعقد کیے گئے سروے سے پتہ چلا ہے کہ اسلامی معیشت پر مبنی مواقع نہ ہونے کی صورت میں بھارت کے بہت سارے مسلمان معاشی کارروائیوں میں شمولیت نہیں کر پا رہے ہیں۔ مذکورہ مضمون میں اسی مسٔلے کو جموں و کشمیر کے تناظر میں سمجھنے کی کوشش کی گئی ہے۔

بھارت میں معاشی شمولیت (Financial Inclusion) :

بھارت نے معاشی شمولیت کے حوالے سے اپنا کردار بہت حد تک نبھایا ہے خصوصاً پچھلے پندرہ سالوں میں اس جانب بہت سی کاوشیں کی گئی ہیں۔ قومی سطح پر ترتیب دی گئی معاشی شمولیت کے حوالے سے اسکیم (National Strategy for Financial Inclusion) برائے ۲۰۲۴ء-۲۰۱۹ء میں ایسی پالیسیوں کا شمار ملتا ہے جن میں مخصوص سیکٹرز جیسے کہ Ministry of Micro, Small and Medium Enterprises اور زراعت شامل ہیں۔ اس اسکیم میں بہت سی ایسی نئی کاوشوں کا ذکر بھی ملتا ہے جس میں دیہی مراکز کو اس بات کے لیے ابھارا گیا ہے کہ وہ محتاط طریقوں سے دیہی علاقوں میں اپنے چھوٹے چھوٹے مراکز کی بنیاد ڈالیں۔ بھارت اس وقت پردھان منتری جن دھن یوجنا کی بدولت فخریہ طور سے مکمل معاشی شمولیت کا دعویٰ کر رہا ہے۔ معاشی سروسز کی آفیشل ویب سائٹ پورے فخر اور اطمینان کے ساتھ دعویٰ کر رہی ہے کہ ’’PMJDY کھاتے بغیر بینک کھاتے والے لوگوں کو عالمی سطح کی بینکنگ سہولتیں فراہم کر رہے ہیں۔ بینکنگ کے اصولوں کی پاسداری کرتے ہوئے PMJDY کھاتے بغیر بینک والوں کو بینکنگ کی سہولتیں دے رہے ہیں، غیر تحفظ شدہ کو تحفظ فراہم کر رہے ہیں، بغیر سرمائے والوں کو سرمایہ فراہم کر رہے ہیں اور جنہیں اب تک راحت بہم نہیں پہنچائی گئی ان کی راحت کا انتظام کررہے ہیں‘‘۔ ۲۰۱۸ء کے بعدخصوصاً حکومت کی توجہ ہر گھر کے بجائے ہر ایسے بالغ فرد کی طرف چلی گئی ہے جو بینکنگ کی سہولتوں سے محروم ہے۔

معاشی شمولیت کی جو تعریف عوامی سطح پر سب سے زیادہ قبولِ عام حاصل کر چکی ہے وہ آر بی آئی کی طرف منسوب شدہ مندرجہ ذیل تعریف ہے:

’’معاشی شمولیت ایک ایسے عمل کا نام ہے جس کے ذریعے مناسب معاشی مصنوعات اور سروسز تک معاشرے کے سبھی لوگوں کی خصوصاً کمزور طبقے کی رسائی یقینی بنائی جائے اور ایسا ایک شفاف اور عادلانہ نظام کے اندر موزوں اور مناسب داموں کے عوض ممکن کروایا جائے‘‘۔

مندرجہ بالاتعریف کی روشنی میں معاشی شمولیت کے تین اہم پہلو ابھر کر سامنے آتے ہیں:

(۱) معاشی سروسز تک رسائی

(۲) ان طبقوں تک معاشی سروسز کو یقینی بنانا جو کہ مجموعی طور سے اس سے محروم ہیں

(۳) معاشیات کی بہتر تعلیم تاکہ وہ صحیح اور بر وقت معاشی فیصلے لے سکے

مجموعی طور سے کہا جا سکتا ہے کہ معاشی شمولیت کا مطلب زیادہ سے زیادہ معاشی سروسز تک رسائی کو ممکن بنانا ہے اور پردھان منتری جن دھن یوجنا کے تحت شروع کیے گئے کھاتوں کی مدد سے یہ مقصد بہت حد تک پورا کیا گیا ہے، لیکن اس کے باوجود معاشی شمولیت کے ایک اہم پہلو کی طرف خاطر خواہ توجہ ہنوز ضروری ہے، یعنی کہ جمع اور قرض پر مبنی معاملات جن پر سود عائد کیا جاتا ہے۔ سماج کے ایسے بہت سے طبقے ہیں جن کے نزدیک سود ایک قابل ممانعت چیزہے لہٰذا بینک میں روپے جمع کرنا اور بینک سے قرض اٹھانا دونوں طرح کی سہولتوں سے ان کو محروم رہنا پڑتا ہے۔ اس محرومی کی طرف رگھورام راجن نے اپنی رپورٹ میں بھی اشارہ کیا تھا: ’’بعض مذاہب ایسے مالی معاملات سے روکتے ہیں جن میں سود کی آمیزش ہو۔ غیر سودی بینک کاری کی سہولت میسر نہ ہونے کی وجہ سے ایسے افراد معاشی ترقی کاحصہ نہیں بن پا رہے ہیں۔ اس کا سب سے زیادہ نقصان ان لوگوں کو اٹھانا پڑتا ہے جو پہلے سے ہی معاشی طور پر کمزور ہیں‘‘۔ لیکن مجموعی طور سے بھارت کی اقتصادی پالیسیوں اور فیصلوں میں اس مسٔلے کو موضوع نہیں بنایا جا رہا ہے۔

حال ہی میں شائع شدہ ایک تحقیقی مقالے میں اس پہلو کو توجہ کا مرکز بنایا گیا۔ ایک اوسط کے لیے سو لوگوں کے بیچ دیکھا گیا کہ کتنے لوگوں کے پاس بینک کھاتے کی سہولت میسر ہے۔ تحقیق سے پتہ چلا کہ جن اضلاع میں مسلمانوں کی آبادی کا تناسب زیادہ ہے وہاں بینک کھاتوں کی تعداد کم ہے۔ اس سے یہ نتیجہ اخذ کیا جا سکتا ہے کہ اپنے مذہبی عقائد اور قیود کی وجہ سے مسلمان معاشی ترقی کا حصہ نہیں بن پا رہے ہیں۔ اس عدم شمولیت کا براہِ راست تعلق ان کی شرحِ افلاس میں اضافے سے ہے۔ اس مضمون میں راقم جموں و کشمیر کے حوالے سے اعداد و شمار جمع کر کے آپ کے سامنے پیش کر رہا ہے۔

جموں و کشمیر: ایک مطالعہ

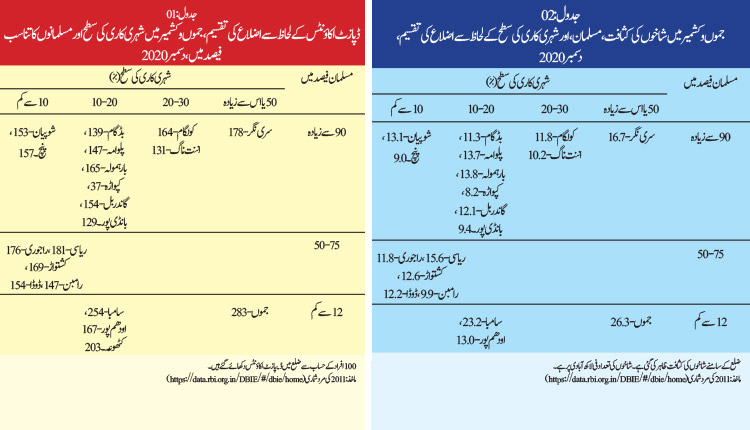

پردھان منتری جن دھن یوجنا کے تحت مارچ ۲۰۲۱ء تک وادی جموں و کشمیر کے شہری علاقوں میں ۲۰۸۳۹۱۳ اور دیہی علاقوں میں ۳۷۲۴۳۸ لوگوں کے بینک کھاتے کھولے گئے۔ ان کھاتوں میں جمع مجموعی رقم ۹۵.۱۳۷۹ کروڑ روپے کے لگ بھگ تھی۔ کل افراد میں سے ۹۵۳،۹۶،۱۷ افراد کو رپے کارڈ (Rupay Cards) بھی اجرا کیے گئے تاکہ ان کو بینکنگ میں آسان ہو۔ بھارت کی حکومت کی طرف سے منعقد کیے گئے ایک سروے کے مطابق اہل لوگوں میں سے قریب ۷۱.۹۹ فیصد لوگ PMJDY بینک کھاتوں سے مستفید ہو چکے ہیں جو کہ عوام الناس کو معاشی دھارے میں لانے کے لیے ایک بڑا قدم مانا جا سکتا ہے۔ لیکن جہاں تک اس میں سب طرح کے طبقوں کو شامل کرنے کی بات ہے تو صورتحال کچھ خاص حوصلہ افزا نہیں ہے۔ ما قبل جس تحقیقی مقالے کا ذکر کیا گیا تھا اور جس میں پانچ ریاستوں سے اعداد و شمار لئے گئے تھے وہاں ایک قابل ذکر نقطہ یہ تھا کہ مختلف اضلاع میں مسلمانوں کی آبادی کے تناسب میں بہت فرق تھا، کہیں بہت زیادہ تھا تو کہیں کم۔ لیکن جموں و کشمیر کی مثال ان معنوں میں مختلف ہے کہ یہاں کے اضلاع میں مسلمانوں کی آبادی کے تناسب میں زیادہ فرق نہیں ہے، زیادہ تر اضلاع میں تناسب زیادہ ہے۔ سروے کے لئے منتخب کیے گئے بیس اضلاع میں سے گیارہ اضلاع میں مسلمانوں کی آبادی ۹۰ فیصد سے زیادہ ہے، پانچ اضلاع میں ۵۰ سے ۷۵ فیصد کے قریب ہے جبکہ صرف چار اضلاع ایسے ہیں جن میں بارہ فیصد سے کم ہے۔ اربنائزیشن کے عمل میں تفاوت سے بھی اس تناسب پر کافی اثر واقع ہوتا ہے، کیونکہ ان میں اربنائزیشن کا معیار بیس فیصد سے بھی کم ہے۔ لیکن ان سب کے باوجود سروے میں دیکھا گیا کہ چاہے اربنائزیشن کا معیار کیسا بھی ہو، جیسے جیسے آبادی میں مسلمانوں کا تناسب بڑھتاہے اوسط کے حساب سے بینک کھاتوں کی تعداد میں کمی واقع ہو جاتی ہے۔ سرینگر (۹۸فیصد اربنائزیشن کے ساتھ) اور جموں (۵۰ فیصد اربنائزیشن کے ساتھ) کی ہی مثال لے لیجیے۔ جموں میں بینک کھاتوں کی تعداد ۲۸۳ تھی (صرف ۱۲ فیصد مسلم آبادی کے ساتھ) اور یہی تعداد سرینگر میں گر کر ۱۷۸ پر پہنچ گئی (جبکہ یہاں مسلمانوں کی آبادی ۹۸ فیصد) ہے۔ یہاں تک کہ جب اربنائزیشن کے معیارکو ۳۰ اور ۱۰ فیصد کے بیچ مخصوص کر دیا گیا تب بھی تناسب میں ایسا ہی فرق واقع رہا۔ کٹھوعہ اور سانبہ میں جہاں مسلمانوں کی آبادی دس فیصد سے کم ہے، بینک کھاتوں کی تعداد دو سو سے زیادہ ہے جبکہ آٹھ ایسے اضلاع میں جہاں مسلمانوں کی آبادی ۹۰ فیصد سے زیادہ ہے، بینک کھاتوں کی تعداد ۱۶۵ سے کم ہے۔ لہٰذا مذہب کی وجہ سے معاشی شمولیت کا حصہ نہ بن پانے کا تجزیہ، جموں و کشمیر کے تناظر میں بالکل درست بیٹھتا ہے۔ (مزید اعدادوشمار کے لئے ٹیبل نمبر 1کی طرف رجوع کیاجاسکتاہے)۔

متوقع نتائج:

بینک مختلف علاقوں میں اپنے برانچ کھولنے کے لیے دو چیزوں کو سب سے زیادہ اہمیت دیتے ہیں۔ ان میں سرفہرست سرکاری قواعد وضوابط ہوتے ہیں اور دوسرا تجارتی منڈی پیدا کرنے کی اہلیت۔ اگرچہ ایک صدی سے بھارت میں بینکنگ کے حوالے سے قواعد و ضوابط طے شدہ ہیں لیکن اس وقت بھی بینک کسی جگہ برانچ کھولتے وقت سب سے زیادہ اہمیت اس بات کو دیتے ہیں کہ وہاں تجارت کا بازار کتنا گرم ہے۔ اس کی وجہ سے دیکھنے میں آیا ہےکہ ایک ہی جگہ پر کئی کئی برانچ کھولے گئے جبکہ دوسری جگہوں پر ایک برانچ بھی موجود نہیں ہے۔

مذہب کی بنیاد پر معاشی شمولیت سے محرومی بھارت میں ایک حقیقت ہے، شاگشنا اور نارائنا نے ایک مقدمہ قائم کیا کہ کسی خطے میں برانچوں کی تعداد تین عناصر پر متعین ہوتی ہے:

(۱) کسی خطے کے مخصوص حالات

(۲) آبادی میں مسلمانوں کا تناسب

(۳) اربنائزیشن کا معیار

تحقیق کمتوقے لیے چھ ریاستوں سے اعداد و شمار لیے گئے اور پتہ چلا کہ ان تینوں عناصر کا آپس میں گہرا تعلق ہے۔ ان چھ ریاستوں میں تمل ناڈو، کیرالا، کرناٹکا، مہاراشرا، راجستھان اور جھارکھنڈ شامل ہیں۔ تجزیے کے بعد پتہ چلا کہ جیسے جیسے اضلاع میں مسلم آبادی کا تناسب بڑھتا ہے، فی لاکھ کے حساب سے برانچوں کی تعداد کم ہوتی جاتی ہے۔ چونکہ مذہب کی بنیاد پر معاشی شمولیت کا معیار کم ہے لہٰذا بینکس تجارت کو بڑھاوا دینے میں ناکام رہتے ہیں جس کی وجہ سے بینکس ایسے خطوں میں اپنے برانچ کھولنے سے اعراض کرتے ہیں۔

جموں و کشمیر کا رخ کریں تو پتہ چلتا ہے کہ مسلمانوں کی آبادی اور برانچوں کی تعداد میں نسبت قدرے الٹی ہے۔ (مزید تفصیل کے لئے ٹیبل نمبر2دیکھاجاسکتاہے)۔ سرینگر میں، جو کہ سو فیصد اربنائز ہو چکا ہے، فی لاکھ کی آبادی کے لیے صرف ۷.۱۶ برانچ پائے جاتے ہیں۔ اس کی بہ نسبت جموں، جو کہ صرف پچاس فیصد اربنائز ہو چکا ہے، اس میں فی لاکھ لوگوں کے لئے ۳.۲۶ برانچ پائے جاتے ہیں۔ خیال رہے کہ مسلمانوں کی آبادی کی شرح جموں میں صرف بارہ فیصد ہے۔ ایسے چھ اضلاع میں جہاں اربنائزیشن کا معیار بیس فیصد ہے اور مسلمانوں کی آبادی ۹۰ فیصدہے فی لاکھ لوگوں کے لیے صرف ۱۴ برانچ ہیں۔ جب کہ ایسے دو اضلاع میں جہاں مسلمانوں کی آبادی ۱۰ فیصد سے کم ہے یہ اوسط ۴.۱۵ فی لاکھ ہے۔ سات دیہی اضلاع میں آبادی اور برانچوں کی نسبت جانچنے کی کوشش بھی کی گئی لیکن کچھ خاطر خواہ اور واضح نتائج سامنے نہیں آئے۔ لیکن عمومی طور پر یہاں بھی یہی دیکھنے کو ملا کہ آبادی میں مسلمانوں کی شرح اور برانچوں کی تعداد میں کمزور نسبت پائی جاتی ہے۔ جس سے یہی نتیجہ اخذ کیا جا سکتا ہے کہ مذہب کی بنیاد پر کنارہ کش ہونے کی صورت میں تجارت میں بھی کمی واقع ہوتی ہے، جس سے کہ برانچوں کی تعداد میں بھی کمی واقع ہو جاتی ہے۔ شاگسنا اور نارائنا نے اپنے ۲۰۲۱ء کے مقالے میں برانچوں کی تعداد کے حوالے سے قائم کردہ مفروضے کو آگے بڑھاتے ہوئے اسے قرض کی شرح (Loan Rates) کے ساتھ بھی جوڑ کے دیکھا ہے۔ جن ریاستوں کا مطالعہ انہوں نے کیا وہاں یہ دیکھا گیا کہ جہاں بھی برانچوں کی تعداد کم تھی وہاں قرض کی شرح بھی گرتی جاتی ہے۔ اور یہ کوئی مسلمانوں کے ساتھ ہی خاص نہیں تھا بلکہ عمومی طور پر ساری آبادی میں بھی یہی قاعدہ دیکھا گیا ہے۔ ہاں! لیکن جموں و کشمیر کے حوالے سے جو اعداد و شمارپیش کیے گئے، ہیں ان میں اس طرح کی کوئی نسبت نہیں پائی گئی۔ (مزید وضاحت کیلئے ٹیبل نمبر۳ کی طرف رجوع کیاجاسکتاہے)۔

خلاصہ

پوری دنیا میں معاشی اداروں نے اپنے ہاں ایسے متبادل پیش کیے ہیں جن کے طفیل لوگوں کو اپنے مذہبی اصولوں سے سمجھوتہ کیے بغیر معاشی معاملات میں حصہ لینا ممکن ہوتا ہے۔ بدقسمتی سے بھارت نے اس معاملے کی طرف دھیان دینے سے اعراض کر رکھا ہے اور جس کے بہت ہی مضر اثرات پیدا ہو سکتے ہیں۔ سماج کے ایک بہت بڑے حصے کو معاشی دھارے میں شامل نہ کرنے سے غربت کے خاتمے کا خواب پورا ہونا نا ممکن سا عمل ہے۔ جیسا کہ دیکھا گیا کہ جن جن اضلاع میں مسلمانوں کی آبادی زیادہ ہے وہاں برانچوں کی تعداد کم ہے۔اور یہی صورتحال جموں وکشمیر میں بھی دیکھی جا سکتی ہے۔ بھارت کو چاہیے کہ برطانیہ کی نہج پر اپنے ہاں بھی معاشی اداروں میں اسلامی بینکنگ کی سہولتیں دستیاب کرائے تاکہ ایک بڑے طبقے کو معاشی شمولیت کا حصہ بنایا جا سکے۔

***

***

ہفت روزہ دعوت – شمارہ 13 اکتوبر تا 19 اکتوبر 2024